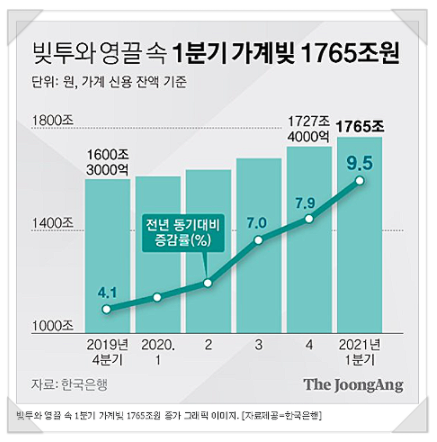

“168만원 이자가 217만원 됐다”…은행들 대출 죄기 시작

최근 신용대출 만기를 연장한 직장인 박모(32)씨는 기존 연 2.4%이던 금리가 3.1%로 인상된다는 통보를 받았다. 박씨가 하나은행에서 받은 대출 원금은 7000만원. 금리 인상으로 연간 이자 부담이 168만원에서 217만원으로 30% 가까이 늘었다. 박씨는 “아내가 따로 받은 신용대출 금리도 올라 부담이 크다”며 “고정지출이 많아 아직 대출 원금을 갚긴 어려운 상황인데 어떻게 빚 다이어트를 해야 할지 고민”이라고 말했다.

금융당국의 ‘가계부채 조이기’에 은행이 대출 문턱을 높이기 시작했다. 이자를 올리는 것은 물론이고, 대출 한도도 줄이는 추세다.

아직 한국은행이 기준금리를 올리지 않았지만 은행은 가산금리를 조정하는 방식으로 대출금리를 인상하고 있다. 가산금리는 은행들이 대출 관리 비용과 업무 원가 등을 고려해 자체적으로 결정한다.

기준금리 동결이라도 가산금리는 은행 판단에 따라 올릴 수 있다는 뜻이다.

신용도 1~2등급의 경우 가산금리(신용대출)는 신한은행이 지난 1월 2.39%에서 6월 2.56%, KB국민은행이 2.60%에서 2.87%, NH농협은행이 2.21%에서 2.35%로 올렸다. 같은 기간 우리은행은 가산금리를 소폭 내렸다. 하지만 우대금리 혜택을 더 크게(0.74→0.36%) 줄여 결과적으로 대출자의 부담은 늘었다.

(중략)

[출처: 중앙일보] https://news.joins.com/article/24097765

금리 인상의 전조가 강하게 나타나고 있다. 이미 수개월째 꾸준히 오르면서 부채 비율이 높은 사람들의 이자 부담이 크게 높아지고 있다. 하지만 대출을 이용할 수 있는 조건은 점차 강화되고 있어 1금융권에서 2금융권으로, 2금융권에서 대부업체로 밀려나는 풍선효과가 나타나고 있어 부채의 관리가 더 어려워지고 있는 실정이다.

오늘은 고금리 신용대출을 2순위 집담보대출로 갈아타기 해 이자를 절감 한 직장인 사례를 소개드리려고한다.

투기지역인 서울시 노원구에 아파트를 보유한 직장인의 부채통합 사례로, 아파트 시세의 62%로 전세 세입자가 있었으며, 개인적으로 캐피탈신용대출 3800만원과 카드론 1500만원을 이용하며 매월 60만원이 넘는 이자를 내던 중 부채를 통합해 이자를 낮추기 위해 금융플러스 무료 상담을 신청했다.

세입자의 동의가 가능하다면 더 많은 상품을 비교해 보다 낮은 금리의 상품을 찾을 수 있었겠지만 동의를 구하기 어려운 경우도 상당히 많다. 또 상황에 따라서는 금액이 많이 필요한 경우와 낮은 금리 상품이 필요한 경우 둘 중 어느쪽에 비중을 두느냐에 따라 상품 선택이 달라지기도 한다.

세입자 동의 없이 투기지역 2순위집담보대출 갈아타기 조건이 궁금하다면 금융플러스 홈페이지 문의를 통해 간편하게 확인할 수 있다.

출처 : 금융플러스